Inflácia, dlhodobý rast trhov a zložené úročenie

Mnohí ľudia na Slovensku stále veria, že najbezpečnejšia cesta k finančnej istote je odkladať si peniaze na bežný alebo sporiaci účet v banke. Tento prístup však má zásadný problém – peniaze na účte dlhodobo strácajú svoju hodnotu. Ak chceme, aby naše úspory rástli a pracovali pre nás, investovanie je nevyhnutnosťou.

1. Inflácia – tichý zlodej vašich úspor

Inflácia znamená rast cien tovarov a služieb. Inak povedané, za rovnaké peniaze si o pár rokov kúpite menej.

- Priemerná inflácia v eurozóne sa dlhodobo pohybuje okolo 2 % ročne (posledné roky aj vyššie).

- Ak máte dnes na účte 10 000 € a inflácia je 3 % ročne, o 10 rokov si za tieto peniaze kúpite tovar len v hodnote približne 7 400 €.

👉 Reálne teda „šetrením“ na účte prichádzate o peniaze, hoci číslo na účte ostáva rovnaké.

2. Dlhodobý rast trhov

Kapitalové trhy – najmä akciové – majú historicky schopnosť rásť.

- Index S&P 500 (500 najväčších amerických firiem) priniesol za posledných 100 rokov priemerný výnos okolo 9–10 % ročne.

- Aj napriek krízam (Veľká hospodárska kríza, finančná kríza 2008, pandémia 2020), akcie sa vždy po čase zotavili a dlhodobo rástli.

To znamená, že kto pravidelne investoval, dosiahol výrazne lepší výsledok ako ten, kto nechal peniaze stáť na účte.

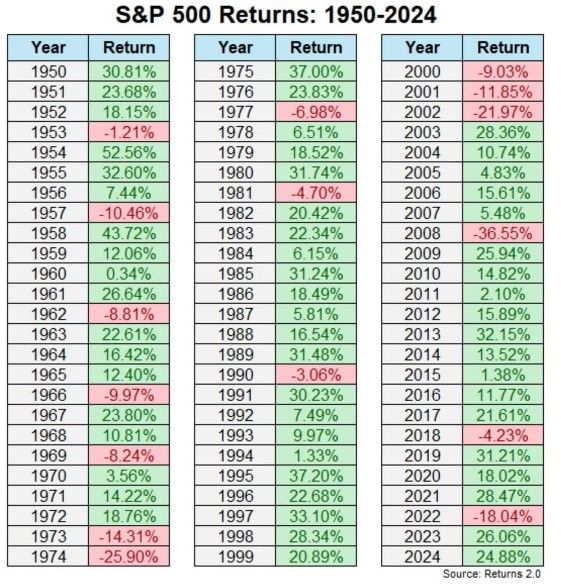

Čo nám hovoria historické výnosy indexu S&P 500 (1950–2024)?

Pri pohľade na tabuľku vidíme jasne niekoľko faktov:

- Pozitívnych rokov je väčšina – aj keď sa trhy pravidelne prepadnú (napríklad 2000–2002, 2008 alebo 2022), väčšina rokov prináša investorom kladný výnos.

- Extrémne výkyvy sú prirodzené – v roku 1954 index vzrástol o vyše 52 %, kým v roku 2008 klesol o –36 %. To ukazuje, že krátkodobé investovanie je veľmi rizikové.

- Dlhodobý priemer je atraktívny – ak by sme tieto roky spriemerovali, dostaneme sa k priemernému ročnému výnosu približne 10 %. To je dôvod, prečo sa akciové trhy považujú za najlepšiu cestu k dlhodobému zhodnocovaniu kapitálu.

- Trpezlivosť sa vypláca – investori, ktorí zostali na trhu aj počas kríz, boli v dlhodobom horizonte odmenení rastom.

👉 História teda jasne ukazuje: najväčším rizikom nie je krátkodobá volatilita, ale to, že vôbec nezačneme investovať.

3. Zložené úročenie – najväčší priateľ investora

Albert Einstein údajne nazval zložené úročenie „ôsmy div sveta“.

Ako funguje?

- Pri šetrení dostávate úrok len z pôvodne vloženej sumy.

- Pri investovaní sa každý rok zhodnocuje nielen pôvodná investícia, ale aj výnosy z minulých rokov.

Príklad:

- Ak investujete 10 000 € s priemerným ročným výnosom 8 %, o 30 rokov budete mať viac než 100 000 €.

- Ak by ste peniaze nechali na účte s úrokom 0,5 %, po 30 rokoch by ste mali len 11 600 € – pričom inflácia by vám z tejto sumy ešte odkrojila veľký kus.

👉 Rozdiel je obrovský – a to len vďaka času a zloženému úročeniu.

4. Prečo je dôležité začať čo najskôr

Čím skôr začnete investovať, tým viac vám pracuje čas a zložené úročenie.

- Investovanie 200 € mesačne od 25. roku života (do akciového indexu s výnosom 8 % ročne) znamená, že v 65-ke budete mať približne 600 000 €.

- Ak začnete až v 35-ke, dosiahnete len okolo 250 000 €.

Rozdiel 350 000 € spôsobí jediné – začiatok o 10 rokov neskôr.

5. „Bezpečnosť“ šetrenia na účte je ilúzia

Mnoho ľudí má pocit, že peniaze na účte sú úplne bezpečné. Áno, banka ich chráni, no:

- Garancia vkladov je síce do 100 000 €,

- ale reálna hodnota úspor sa znižuje každý rok infláciou.

Reálne teda prichádzate o peniaze, aj keď sa nič zlé nestane.

Tu je porovnanie:

➡️ 10 000 € na účte (0,5 % ročne) narastie za 30 rokov len na približne 11 600 €.

➡️ 10 000 € investovaných do indexu s priemerným výnosom 8 % ročne stúpne na viac než 100 000 €.

Rozdiel je obrovský – a to ukazuje silu zloženého úročenia a dlhodobého rastu trhov.

Záver

Šetrenie na účte môže byť vhodné na krátkodobé ciele – napríklad keď si odkladáte peniaze na dovolenku alebo kúpu auta.

Ale pre dlhodobú finančnú istotu a budovanie majetku je potrebné investovať.

Investovanie vám umožní:

✅ ochrániť peniaze pred infláciou,

✅ podieľať sa na dlhodobom raste svetovej ekonomiky,

✅ využiť silu zloženého úročenia vo svoj prospech.

Ahoj, toto je komentár.

Pre správu, úpravu alebo mazanie komentárov si pozrite sekciu Komentáre na nástenke.

Profilové obrázky komentujúcich sprostredkúva služba Gravatar.